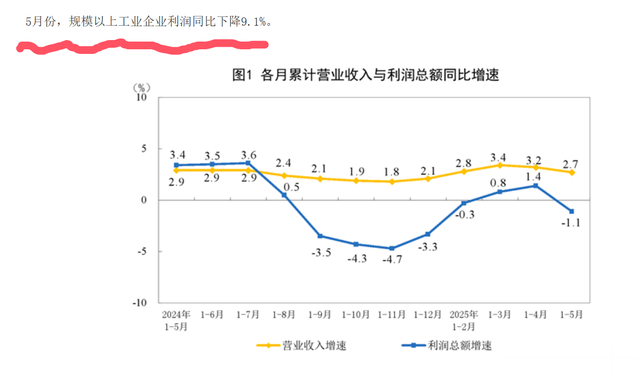

6月27日,国家统计局发布数据显示,2025年1-5月,全国规模以上工业企业利润总额为27204.3亿元,同比下降1.1%;1-5月,规模以上企业中,国有控股企业利润总额为8709.5亿元,同比下降7.4%;股份制企业利润总额为20170.7亿元,同比下降1.5%;外商及港澳台投资企业利润增长0.3%,私营企业净利润增长3.4%。

不难看出,国有控股及股份制企业出现了明显下滑的情况。分月来看,5月份,规模以上工业企业利润同比下降9.1%!

我们不禁要问了,这种下滑态势,是从几月份开始的?

这个很简单,只需要我们稍稍翻动一下前期数据,1-4月份,规模以上工业企业净利润同比增长1.4%,较1-3月增加了0.6个百分点;4月份,全国规模以上工业企业利润同比增长3%,比3月份增加了0.4个百分点。1-3月份,全国规模以上工业企业利润总额为15093.6亿元,同比增长0.8%

通过以上梳理,我们不难得出这样一个结论,5月份,全国规模以上工业企业利润一反常态,出现了明显下滑态势。这就需要我们进一步分析,造成这种影响的原因是什么。

根据国家统计局数据,1-5月出现净利润增速下滑的行业有:纺织业下降1.8%,化学原料和化学制品制造下降4.7%,石油和天然气开采下降10.4%,汽车制造业下降11.9%,煤炭开采和洗选业下降50.6%。

本质上来讲,5月份利润下滑最大的是黑色能源行业,这跟在关税战影响下的能源价格下跌有关,同时,预计对美关税提高,对进口也造成了一定影响。

纺织业、化学原料和化学制品、汽车制造等行业,5月份下滑明显,这显然是直接受关税战影响。

众所周知,中美关税战打的最激烈的阶段是在4月份,5月10日至11日中美在瑞士日内瓦举行会晤,并在5月12日发布了联合声明,将双方的“对等关税”定格在了10%。理论上,影响最大的是4月份,而在数据显示上,为何5月份则表现得非常明显呢?

除此之外,2月份,特朗普对中国加征了两轮10%的芬太尼关税,1-3月影响并不明显,4月份的规模以上工业企业利润非但没有下降,反而在上升,又是怎么回事?

我们不得不承认,股市里非常看重“预期”,而实际上,在工业制造领域也看重“预期”。2月份特朗普对中国加征了两轮10%的芬太尼关税之所以对市场冲击不大,因为彼时还有一个特朗普4月份对等关税“预期”,这就引发了囤货效应,短期价格上涨被暂时忍受。

那么,在关税战影响最大的4月份,为啥规模以上工业企业利润还在增长呢?

这个很容易理解,因为中美关税率已经高到了脱钩的地步,没有交易,自然就没有利润下滑的情况发生。而到了5月份,日内瓦会晤之后,当一些贸易不得不进行的时候,中美企业恐怕双方都不得不进行让步以达成交易,这是利润大幅下滑的重要原因。

要知道,日内瓦会晤达成协议的时间是5月12日,这就意味着,在正常情况下6月份单月利润下滑幅度预计要比5月份还要大。

当6月27日国家统计局披露这一数据后,A股在压力位出现调整,A50国际期指遭遇国际资本抛售,也就在情理之中了。

就全国规模以上企业利润而言,6月份能否触底,仍需要进一步观察,乐观的话,确认触底的数据披露时间,显然已经到了8月份或者9月份了。

如果任由经济自己触底,并未有十分把握,这就需要在关键的节点采取进一步的刺激经济措施。

不难看出,关税战冲击波仍未结束,各位仍需勒紧腰带过苦日子。

群益证券提示:文章来自网络,不代表本站观点。